Un de mes mentors de longue date dans le secteur de la logistique disait souvent: « Les porcs sont nourris et les porcs sont abattus ». J’ai tout de suite compris que ce qu’il entendait par là, c’est être trop gourmand ou trop ambitieux, ce qui pourrait vous ruiner.

Dans notre secteur, que le marché se resserre en raison de l’offre / de la demande ou qu’il y ait une complexité accrue, nous devons continuer à agir avec intégrité et ne demander que ce qui est raisonnable.

Le marché en 2018

En 2018, le marché des chargements complets aux États-Unis et au Canada était extrêmement volatil, la demande augmentant et la capacité se resserrant, ce qui entraîna une hausse des prix de détail. Cela a poussé nombre de nos clients d’Amérique du Nord, dont certaines sont des sociétés ouvertes, à déclarer une diminution de leurs bénéfices pour tenir compte de coûts de transport plus élevés, qu’il s’agisse de matières premières entrantes ou de distribution sortante de produits finis.

2019 sera prometteuse

Jusqu’ici cette année, les volumes des envois demeurent solides, bien que nous ayons assisté à un retour à la normale du marché, en baisse d’environ 3% par rapport au dernier trimestre. Toutefois, comme nous sommes habitués à évoluer dans un environnement instable, provoqué par un taux de croissance trimestriel du PIB américain de plus de 4% au deuxième trimestre de l’année dernière, nous avons l’impression d’une récession fret. Nous prévoyons que la croissance trimestrielle du PIB américain atteindra en moyenne entre 1,8% et 2,3% en 2019, ce qui est toujours considéré comme une croissance saine pour les marchés du fret.

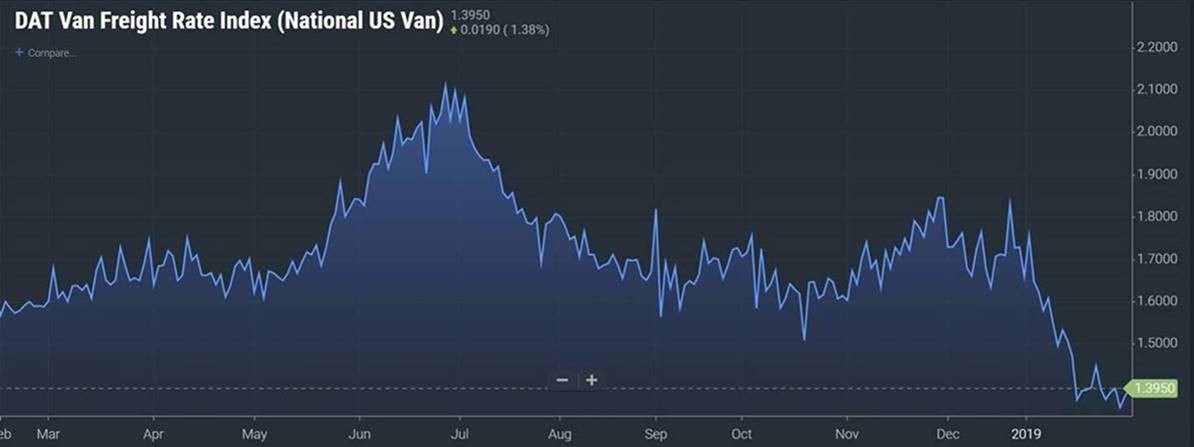

Nous constatons une augmentation de la capacité, d’environ 2% par rapport à l’année dernière. Cela résulte des investissements supplémentaires des transporteurs reposant sur des actifs dans de nouveaux équipements, d’une stratégie de recrutement agressive de conducteurs et d’une meilleure utilisation des actifs (résultant notamment d’une meilleure gestion des heures de service). En conséquence, la capacité s’est considérablement réduite et la tarification au kilomètre atteint son niveau le plus bas (comme l’indique l’indice DAT Dry Van Rate ci-dessous, établi par FreightWaves).

En tant qu’expéditeur, si vous vous retrouviez face à des transporteurs, des courtiers en transport et des 3PL l’année dernière, augmentant sans précédent vos taux – soyez rassuré – le marché s’est normalisé et, en 2019, vous reconnaîtrez des prix qui ressemblent davantage à ceux auxquels vous êtes habitué . Même si les coûts d’exploitation pour les transporteurs de camions complets (en particulier la rémunération du conducteur et le coût de l’assurance) ont augmenté, le coût du carburant reste relativement bas, ce qui ne devrait se traduire que par une augmentation des coûts modérée (2-3%).